Table of Contents

Komputer działa wolno?

Czasami komputer może wygenerować błąd wskazujący, że jest aktorem jako audytorem, gdy wykryje oszustwo i błędy. Istnieje wiele przyczyn pojawienia się tego błędu.Biegły rewident jest z pewnością odpowiedzialny za zaplanowanie i przeprowadzenie badania w taki sposób, aby uzyskać wystarczającą pewność, że sprawozdanie finansowe nie zawiera istotnego zniekształcenia spowodowanego błędem lub oszustwem.

Wartość informacyjna.

Informacyjna część ankiety zawiera również cztery rekordy. Stwierdzenie 5 „Odniesienie do winy audytora za oszustwa pomaga mi lepiej zrozumieć odpowiedzialność audytora za oszustwa”, zgodziło się 83% respondentów, około 5% się nie zgadza, a około 12% się nie zgadza i/lub nie zgadza się, że się nie zgadza. Około 81% respondentów zgodziło się z Stwierdzeniem 6, stwierdzając: „Informacje księgowego będą bardziej istotne i pomocne dla każdego przy podejmowaniu decyzji kredytowej, jeśli dobrze stwierdzą, że księgowy jest odpowiedzialny za konkretne oszustwo”. € Tylko 4% respondentów zgodziło się ze stwierdzeniem braku zgody, a około 15% uzyskało neutralność.

Ankieta mierzy zakres oszustwa

Raport 2016, badanie przeprowadzane co dwa lata, obejmuje około 2000 przypadki oszustw zawodowych. Około jedna trzecia zbadanych spraw dotyczyła organizacji innych niż firmy zastrzeżone lub publiczne (np. organizacje non-profit i agencje rządowe). Strata na sprawę 2,7 mln USD

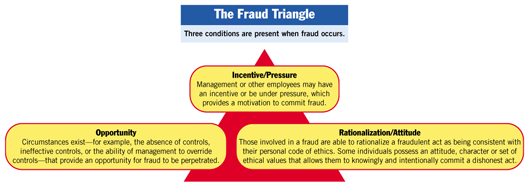

#8.1 Wprowadzenie

Biegły rewident przeprowadzający badanie powinien uzyskać wystarczającą pewność, że sprawozdanie finansowe jako całość może być wolne od istotnych zniekształceń . Zniekształcenia w sprawozdaniach finansowych mogą prawdopodobnie wynikać z oszustwa lub potencjalnych błędów. Czynnik między oszustwem a błędem polega na tym, czy leżące u ich podstaw działanie, które prowadzi do wprowadzenia w błąd, jest celowe (oszustwo), czy może nawet niezamierzone (błąd).

Pokusa oszukania

Przyczyny włamań różnią się w zależności od organizacji, w zależności od charakteru firmy i ludzi, którzy tam pracują. Oszuści nie mogą uzyskać korzyści osobistych bezpośrednio (poprzez kopiowanie ksiąg rachunkowych) lub bezpośrednio (poprzez kradzież) Badanie w celu uzyskania uzasadnionej pewności, że sprawozdania finansowe są wolne od istotnych zniekształceń, czy to z powodu błędu, czy nawet oszustwa. Fn 1 Ze względu na orientacyjny charakter dowodów kontroli i cechy kradzieży, egzaminator może uzyskać uczciwą, ale nie absolutną pewność, że zostaną wykryte zniekształcenia w stosunku do odzieży. Fn2 Biegły rewident nie ma środków do zaplanowania i odpowiedzialnego przeprowadzenia analiz w celu uzyskania uzasadnionej pewności, że zostaną wykryte zniekształcenia spowodowane błędem lub oszustwem, które nie mają zwykle znaczenia dla sprawozdania finansowego. [Dodano akapit, ważny dla audytów Sprawozdania finansowe z terminem zapadalności kończącym się 15 grudnia lub później w połowie lat 90., zgodnie ze sprawozdaniem z badania bez standardów. 82.]

Oznaki oszustwa

Fałszywe sprawozdania finansowe są tworzone przez oszustwo, prawdopodobnie przez pomyłkę. Różnica między oszustwem a błędem serializowanym polega na tym, że w pierwszym przypadku akcja root jest zamierzona. Audytor może odkryć myśli lub podjąć rzeczywiste decyzje prawne dotyczące tego, czy rzeczywiście doszło do Twojego przestępstwa.

Komputer działa wolno?

ASR Pro to najlepsze rozwiązanie dla potrzeb naprawy komputera! Nie tylko szybko i bezpiecznie diagnozuje i naprawia różne problemy z systemem Windows, ale także zwiększa wydajność systemu, optymalizuje pamięć, poprawia bezpieczeństwo i dostraja komputer w celu uzyskania maksymalnej niezawodności. Więc po co czekać? Zacznij już dziś!

W jaki sposób audyt chroni te firmy przed oszustwami ?

Kiedy audytor sprawdza, najważniejsze są referencje organizacji. Nadal udaje mu się zrozumieć stos. Może wyodrębnić wiele powiązanych informacji, które mogą wykorzystać wszystkie dane procesu. Czasami może to być denerwujące, jeśli firmy nie zostaną zidentyfikowane w odpowiednim czasie. Audytorzy identyfikują te błędy i z tego powodu jak najszybciej informują firmy. Zapobiega to bezpośrednim stratom dla firmy. Przejrzystość sprawozdania finansowego pod każdym względem to kwota, którą audytorzy powinni ocenić. Jeśli znajdą jakieś problemy na podanym koncie rzeczywistym, prawdopodobnie zostanie ono natychmiast zablokowane, nie tracąc żadnego konkretnego momentu. Może to pomóc firmom zidentyfikować, kiedy ktoś w ich firmie próbuje ich w jakikolwiek sposób zdradzić lub oszukać.

Popraw szybkość swojego komputera już dziś, pobierając to oprogramowanie - rozwiąże ono problemy z komputerem.How Can I Fix The Auditor’s Role In Fraud And Error Detection?

추가 오류 감지에서 사기에 대한 감사인의 역할을 수정하는 기능은 어떻게 됩니까?

Как исправить роль аудитора в мошенничестве, а затем в обнаружении ошибок?

Comment Puis-je Résoudre Le Rôle De L’auditeur Dans La Détection Des Fraudes Et Des Gaffes ?

Hoe Kan Ik De Rol Van Onze Auditor Bij Het Opsporen Van Fraude En Fouten Oplossen?

¿Cómo Puedo Corregir El Papel Del Auditor En Fraude Y Error En La Detección De Juicios?

Como Devo Corrigir O Papel Do Auditor Em Fraudes E Detecção De Erros?

Hur Kan Jag åtgärda Revisorns Roll Vid Upptäckt Av Bedrägerier Och Fel?

Come Posso Risolvere In Genere Il Ruolo Del Revisore Nel Rilevamento Di Frodi Ed Errori?

Wie Kann Ich Zusätzlich Zur Fehlererkennung Die Rolle Des Wirtschaftsprüfers Bei Betrug Beheben?

Related posts:

Najlepszy System Do Rozwiązania Usługi Administratora Iis Zatrzymany Wraz Z Błędem Usługi 2148073478

Najlepszy System Do Rozwiązania Usługi Administratora Iis Zatrzymany Wraz Z Błędem Usługi 2148073478

Kroki, Które Pomogą Ci Rozwiązać Problemy Z Wykrywaniem Złośliwego Oprogramowania I Programów Szpiegujących

Kroki, Które Pomogą Ci Rozwiązać Problemy Z Wykrywaniem Złośliwego Oprogramowania I Programów Szpiegujących

Jak Mogę Naprawić Wymagania Dotyczące Pakietu Błędów Konfiguracji Serwera Xorg

Jak Mogę Naprawić Wymagania Dotyczące Pakietu Błędów Konfiguracji Serwera Xorg

Jak Mogę Poprawić Tylko Kilka Błędów Trybu Wspólnego We Wszystkich Wzmacniaczach Różnicowych Głównej Elektroniki?

Jak Mogę Poprawić Tylko Kilka Błędów Trybu Wspólnego We Wszystkich Wzmacniaczach Różnicowych Głównej Elektroniki?