Table of Contents

PC lento?

A volte il tuo computer può generare un errore che implica che agisca come un revisore quando rileva frodi ed errori. Ci possono essere molte ragioni per questo errore per assicurarsi che appaia.Il revisore è responsabile della pianificazione e quindi dell’esecuzione della revisione per ottenere la ragionevole certezza che il bilancio sia esente da inesattezze significative, dovute a errori o frodi.

Valore informativo.

La parte relativa al valore informativo del sondaggio di feedback contiene anche quattro affermazioni. Affermazione 5 “Il riferimento personale alla responsabilità del revisore per frode mi aiuta a comprendere meglio la responsabilità del revisore per frode”, l’83% degli intervistati è d’accordo, mentre circa il 5% non è d’accordo e anche circa il 12% non è d’accordo o non è d’accordo sulla propria argomentazione. Circa l’81% degli intervistati era d’accordo con la dichiarazione 10, affermando: “Il rapporto del contabile mi sarà più necessario e utile nel prendere una decisione sul record di credito se afferma chiaramente che il contabile di Los Angeles è responsabile della frode”. € Solo il 4% degli intervistati era d’accordo con la dichiarazione di divergenza di opinioni, mentre circa il 15% era neutrale.

Il sondaggio misura l’entità della frode

Report 2016, il tuo sondaggio biennale, esamina 2500 casi di regime professionale. Circa un terzo dei casi esaminati era costituito da organizzazioni pronte diverse da vettori privati o pubblici (ad es. organizzazioni senza scopo di lucro e agenzie governative). Perdita per emissione $ 2,7 milioni

#8.1 Introduzione

Il revisore che effettua la revisione deve ottenere una ragionevole certezza che il bilancio disponibile nel suo insieme sia privo di errori significativi . Errori nei rendiconti finanziari possono derivare da frodi note anche come potenziali errori. La differenza tra frode e in aggiunta errore sta nel fatto se l’atto sottostante che gli acquirenti travisano è intenzionale (frode) o forse di fatto non intenzionale (errore).

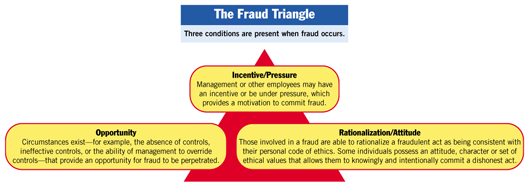

Tentazione di ingannare

I motivi dei furti con scasso variano da organizzazione a organizzazione, a seconda della natura dell’attività e delle persone che vi lavorano. I truffatori non possono ottenere un guadagno personale direttamente (copiando i libri contabili) o direttamente (rubando) un audit per ottenere una ragionevole garanzia che i rendiconti finanziari siano privi di errori significativi, dovuti a errori o addirittura a frode. Fn 1 A causa della natura indicativa delle prove di audit e delle caratteristiche del furto, l’esaminatore può ottenere una fiducia discreta, ma non assoluta, che verranno rilevate distorsioni in relazione agli indumenti. Fn2 Il revisore dei conti non ha i mezzi per pianificare e condurre in modo responsabile analisi per ottenere una ragionevole certezza che gli errori, dovuti a errori o frodi e non normalmente rilevanti per il bilancio, verranno rilevati. [Paragrafo aggiunto, valido per gli audit Bilancio con scadenze che terminano il 15 dicembre o più tardi a metà degli anni ’90, secondo la dichiarazione di revisione senza standard. 82.]

Segnali di frode

Falsi bilanci sono stati creati per frode o errore. La differenza rispetto alla frode e all’errore seriale è che in un caso precedente l’azione sottostante è intenzionale. L’auditor può scoprire sospetti o prendere decisioni realmente appropriate in merito al fatto che un reato sia stato effettivamente procurato.

PC lento?

ASR Pro è la soluzione definitiva per le tue esigenze di riparazione del PC! Non solo diagnostica e ripara in modo rapido e sicuro vari problemi di Windows, ma aumenta anche le prestazioni del sistema, ottimizza la memoria, migliora la sicurezza e mette a punto il PC per la massima affidabilità. Allora perché aspettare? Inizia oggi!

In che modo un audit protegge queste aziende dalle frodi?

Quando un revisore dei conti controlla, la cosa più interessante sono le credenziali dell’azienda. Si offre comunque di capire molto. Può estrarre alcune informazioni correlate che possono manipolare tutti i dati di processo. Questo a volte può essere disastroso se le aziende non vengono identificate in modo tempestivo. I revisori definiscono tali errori e pertanto informano le società quanto prima. Ciò impedisce perdite dirette a favore dell’azienda. L’accuratezza dei rendiconti finanziari sotto tutti gli aspetti è ciò che i revisori dei conti dovrebbero valutare. Se trovano qualche problema nella parte reale che hanno fornito, verrà immediatamente bloccato senza perdere tempo. Questo può aiutare le soluzioni a identificare quando qualcuno nella loro compagnia sta cercando di tradirlo o ingannarlo in qualche modo.

Migliora la velocità del tuo computer oggi scaricando questo software: risolverà i problemi del tuo PC.How Can I Fix The Auditor’s Role In Fraud And Error Detection?

추가 오류 감지에서 사기에 대한 감사인의 역할을 수정하는 기능은 어떻게 됩니까?

Как исправить роль аудитора в мошенничестве, а затем в обнаружении ошибок?

Comment Puis-je Résoudre Le Rôle De L’auditeur Dans La Détection Des Fraudes Et Des Gaffes ?

Hoe Kan Ik De Rol Van Onze Auditor Bij Het Opsporen Van Fraude En Fouten Oplossen?

¿Cómo Puedo Corregir El Papel Del Auditor En Fraude Y Error En La Detección De Juicios?

Como Devo Corrigir O Papel Do Auditor Em Fraudes E Detecção De Erros?

Hur Kan Jag åtgärda Revisorns Roll Vid Upptäckt Av Bedrägerier Och Fel?

Wie Kann Ich Zusätzlich Zur Fehlererkennung Die Rolle Des Wirtschaftsprüfers Bei Betrug Beheben?

Jak Mogę Naprawić Rolę Audytora W Oszustwach Wraz Z Wykrywaniem Błędów?

Related posts:

Come Posso Ripristinare In Genere Il Filesystem Di Montaggio Squashfs?

Come Posso Ripristinare In Genere Il Filesystem Di Montaggio Squashfs?

Come Posso Anche Correggere Il Rilevamento Del Percorso Per Oracle 10g Su Windows 7?

Come Posso Anche Correggere Il Rilevamento Del Percorso Per Oracle 10g Su Windows 7?

Hai Problemi Con Il Provider Di Errori Di Rete VB In Genere?

Hai Problemi Con Il Provider Di Errori Di Rete VB In Genere?

Come Posso Correggere Alcuni Errori Fuori Dal Comune Nel Ricevitore Av Differenziale Dell’elettronica Principale?

Come Posso Correggere Alcuni Errori Fuori Dal Comune Nel Ricevitore Av Differenziale Dell’elettronica Principale?